2022年7月28日、浅間商事は「インボイス制度・電帳法・IT導入補助金」に関するオンラインセミナーを開催いたしました。

ピー・シー・エー株式会社・相原 正彦 氏、新粥 文哉 氏にご登壇いただき、インボイス制度、改正電子帳簿保存法の概要、そしてIT導入補助金についてお話しいただきました。

多くの方にご参加いただき、皆さま関心の高さを感じるテーマとなりました。本記事ではその内容をお伝えします。

セミナー概要

- 開催:2022年7月28日(木)10:30~11:30

- タイトル:今、理解しておきたいインボイス制度・電帳法・IT導入補助金2022

- 登壇:ピー・シー・エー株式会社・相原 正彦 氏、新粥 文哉 氏

- 司会進行:浅間商事株式会社・代表取締役社長・柳沢 太一

- 会場:Microsoft Teamsによるオンライン開催

なお、次の点について予めご了承ください。

- 本セミナーの内容は開催日時点の情報に基づき、法律に関して解釈を一部交えたものとなっております。

- 本レポートは、セミナーの内容を一部、省略・簡略化しております。

制度に関する最新情報および詳細は、各公式ホームページをご参照ください。

適格請求書等保存方式(インボイス制度)の概要

ピー・シー・エー株式会社 首都圏営業部 東京支店 営業3課

相原 正彦 氏

相原 正彦 氏

インボイス制度とは

2023年(令和5年)10月スタートする、「複数税率に対応した、仕入税額控除の方式」の一種です。

- 2023年10月からの消費税の「仕入税額控除」を受けるためには「適格請求書」が必要

- 税務署に登録した「適格請求書発行事業者」だけが「適格請求書」を発行できる

- 「課税事業者」だけが「適格請求書発行事業者」になれる

→事業者すべてに影響があるため、準備は万全に。

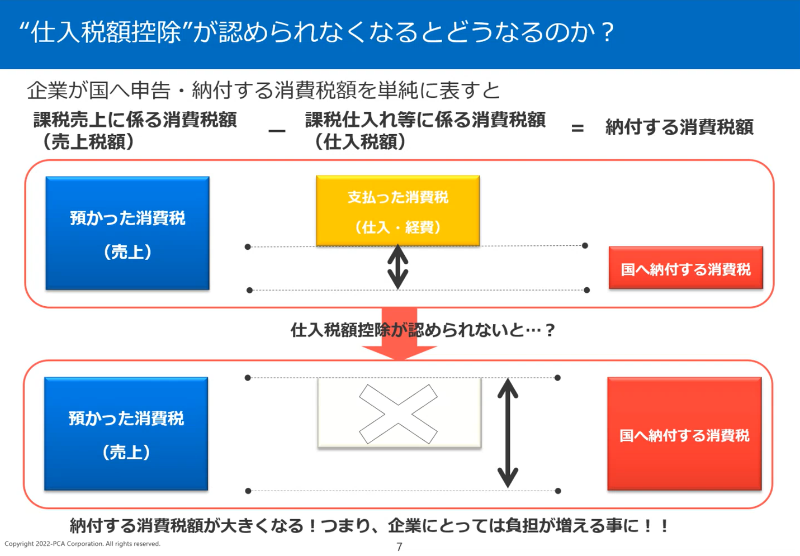

例)「仕入税額控除」が認められなくなるとどうなるのか?

→「支払った消費税(仕入・経費)」が控除できなくなり、国へ納付する消費税額が大きくなり、企業にとって負担が増えることになります。

<影響があるのは「課税事業者」>

売り手である場合

- 買い手の課税事業者から求められたら「適格請求書」を発行しなければならない。

- 発行した「適格請求書」の控えを保存しなければならない。

買い手である場合

- 消費税の仕入税額控除を受ける時に、帳簿のみならず「適格請求書」も保存しなければならない。

- 通帳の記入面やクレジットカード明細を領収証代わりに会計処理している場合、適格請求書の要件を満たさず仕入税額控除が認められない。

<「免税事業者※」も注意が必要>

課税事業者へ商品やサービスを提供している場合、課税事業者は、免税事業者から買った商品やサービスの費用を仕入税額控除が全額控除できなくなります。(制度開始後3年間は8割、その後の3年間で5割の控除は可能。)

→買う側の課税事業者からすると、仕入税額控除できていた額が減ることになる。

→適格請求書を発行できるのは、「課税事業者」のみ。

→課税事業者は免税事業者とお取引がある場合、仕入を今後どうするかの考慮が必要になる。

※その課税期間の基準期間の課税売上高が1,000万円以下の事業者。

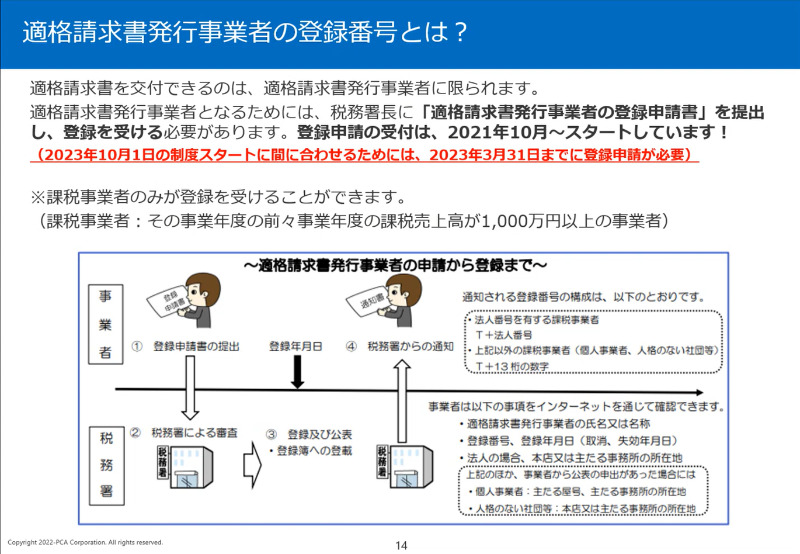

適格請求書発行事業者の登録番号とは

適格請求書を交付できるのは、適格請求書発行事業者に限られます。

<適格請求書発行事業者の義務>

適格請求書発行事業者には、次のような義務があります。

・適格返還請求書の交付義務

・修正した適格請求書の交付義務

・写しの保存義務

<適格請求書発行事業者になるには>

税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。(課税事業者のみが登録を受けることが可能です。)

登録申請の受付は2021年10月からスタート。2023年10月1日の制度スタートに間に合わせるためには、2023年3月31日までに登録申請が必要です。

インボイス制度の対応方法

現在の「区分記載請求書等保存方式(2019年10月~)」に加え、今後「適格請求書等保存方式(2023年10月~)」では、次が必要になります。

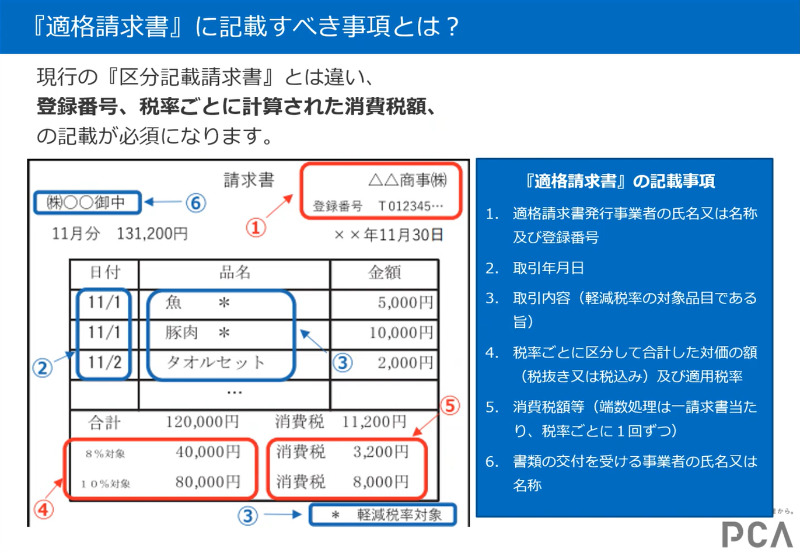

「適格請求書」に記載すべき事項

- 登録番号(Tで始まる番号)

- 税率ごとに計算された消費税額

ご注意いただきたいのが⑤です。

「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合、一適格請求書当たり、税率ごとに1回の端数処理を行います。(端数処理の「切上げ」、「切捨て」、「四捨五入」などは、任意の方法で行う。)

たとえば、個々の商品ごとに消費税額を計算(その都度端数処理)し、その消費税額を税率ごとに合計することは認められません。

(※注意点:税込み、税抜きの商品が混在するケースなど端数計算が複雑になりますので、自社のソフトウエアの消費税端数計算をご確認ください。)

なお、次のようなケースにもルールがあります。

- 税込みと税抜きが混在する場合

- 請求書と納品書で記載事項を満たすケース

- 手書きの領収書、仕入明細書などでも仕入額控除は可能

- 適格請求書発行事業者の義務が免除されるケース

電子インボイスについて(デジタルインボイス)

電子インボイス(デジタルインボイス)とは、デジタルインボイス推進協議会(EIPA)が推進する適格請求書を電子化する仕組みです。

世界標準になりつつある規格PEPPOL(ペポル)を採用し、日本の法令や商習慣に対応した日本標準仕様を公開・更新中です。

請求のデータ、支払のデータをすべて電子によって取引します。たとえば、対応したシステムを利用すれば、請求書の発行を行わずにすべて電子でやりとりができます。

なお、適格請求書を電子データ、もしくはメール等で送ることは「電子取引」となります。電子取引に該当する発行方法をとる場合、自社側でも電子での控えの保存が必要です。

- インボイス制度において適格請求書の発行元は「写しの保存」が義務

- 改正電子帳簿保存法において、要件を満たした形の電子データの保存が必要

改正電子帳簿保存法の概要

ピー・シー・エー株式会社 首都圏営業部 東京支店 営業3課

相原 正彦 氏

電子帳簿保存とは

帳簿書類などは保存期間が設けられています。政府は企業のペーパーレスを推進するためにも、「電子帳簿保存法」を制定しました。

電子帳簿保存法は1998年に施行され、その後数回、改正された後、2022年1月に大幅に改正されました。

なぜ大幅に改正されたのか?

- クラウドサービスやEDI取引などによる電子取引の利用促進

- 電子化困難とされていた経理の業務効率化

- コロナ禍におけるテレワークの推進

- 帳簿の記帳水準の向上

- トレサビリティの確保による事後検証可能性の確立

令和3年度法改正の5つのポイント

- 事前承認制度の廃止

- 優良電子帳簿システムで作成された帳簿データの優遇制度

- 国税関係書類のスキャナ保存の要件緩和

- 電子取引データの保存の厳格化

- 罰則規定の制定

改正電子帳簿保存法は2022年1月より予定通り施行されています。ただし、電子取引のデータ保存義務については、2023年12月31日まで宥恕措置が取られています。そのため、この猶予期間の間に準備が必要です。

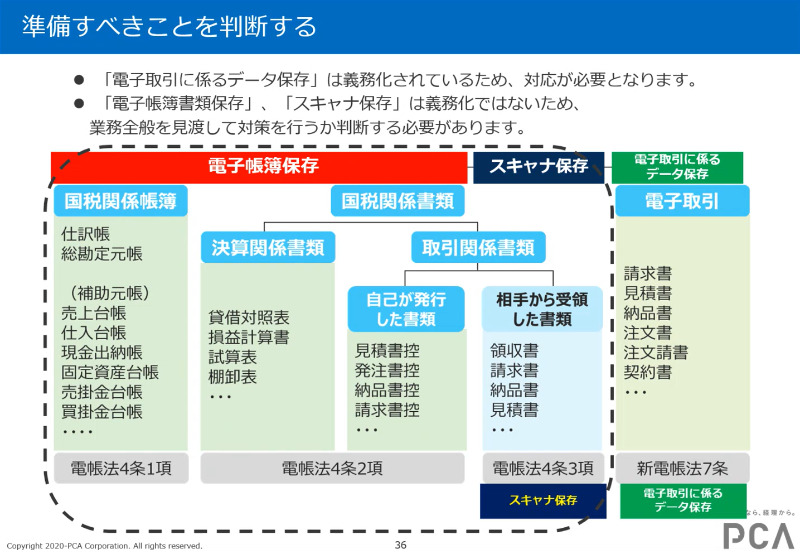

準備すべきことを判断しましょう

- 「電子取引に係るデータ保存」は義務化されているため、対応が必要です。

- 「電子帳簿書類保存」、「スキャナ保存」は義務化ではないため、業務全般を見渡して対策する必要があります。

→電子で保存するのか、紙で保存するかの判断が必要です。

電子取引について

- 電子取引とは……「取引情報の授受を電磁的方式で行う取引のこと」

- 電子取引の取引情報に係る電磁的記録の保存媒体については、保存義務者が任意に選択可能

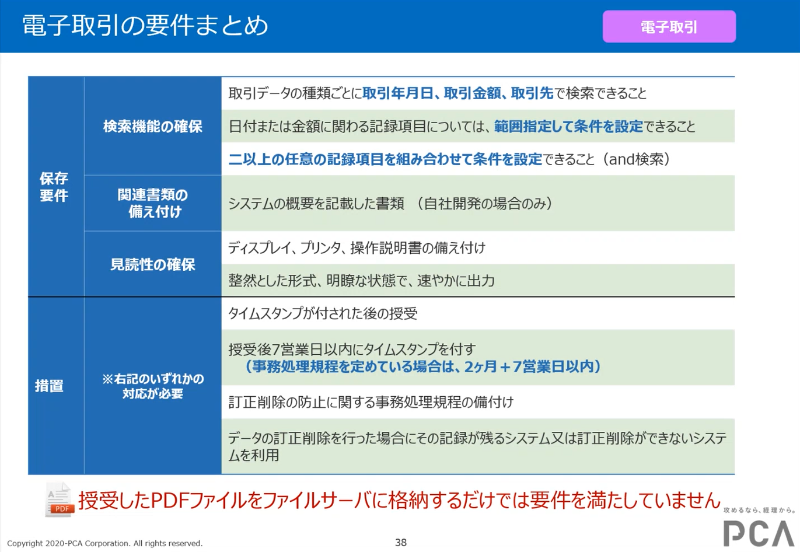

<電子取引の要件のまとめ>

保存要件

- 検索機能の確保

- 関連書類の備え付け

- 見読性の確保

措置(いずれかの対応が必要)

- タイムスタンプが付された後の授受

- 授受後7営業日以内にタイムスタンプを付す(事務処理規程を定めている場合は、2か月+7営業日以内)

- 訂正削除の防止に関する事務処理規程の備付け

- データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

→授受したPDFファイルをファイルサーバーに格納するだけでは要件を満たしていません。

措置別の主なケース

- タイムスタンプを付与して保存する主なケース

- 訂正削除の記録が残るシステム又は訂正削除ができないシステムを利用する主なケース

電子取引で授受するデータのケース

- 電子メール(一番多いと思われる)

- クラウドサービス

- スマホアプリ決済

- 従業員の立替経費

その他、次についてご紹介しました。

- 電子取引における取引情報の真実性や可視性を確保するための保存要件

- 特別なソフト等を所持していない場合の対応

- 改ざん防止措置・格納先について

- 訂正又は削除の履歴の確保要件

- 検索機能要件(取引情報を保存したデータの検索機能における要件)

スキャナ保存について

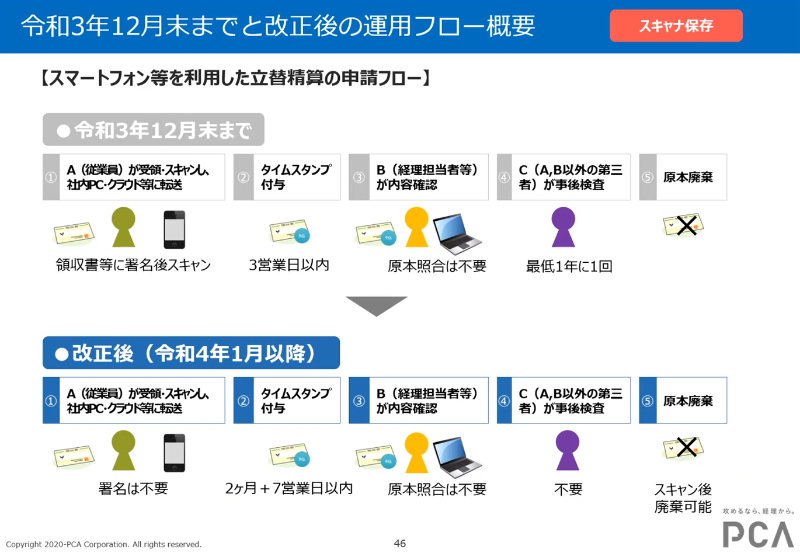

令和3年12月までと、改正後の運用フロー概要について。

よくある例)スマートフォン等を利用した立替精算の申請フロー

- 「3営業日以内」だったタイムスタンプが「2か月+7営業日以内」に

- 内容確認について第三者の「事後検査」が不要に など

スキャナ保存導入の8要件のうち、「入力要件」、「電子計算機処理システムの要件」、「検索機能の確保」が緩和され、「適正事務処理要件」が廃止されました。

スキャナ保存を検討されているケースが、最近は増えています。もしスキャナ保存の緩和された要件にご関心ございましたら、ご相談ください。

IT導入補助金を活用した業務システム導入のすゝめ

ピー・シー・エー株式会社 事業戦略部 ビジネスチャネルグループ

新粥 文哉 氏

新粥 文哉 氏

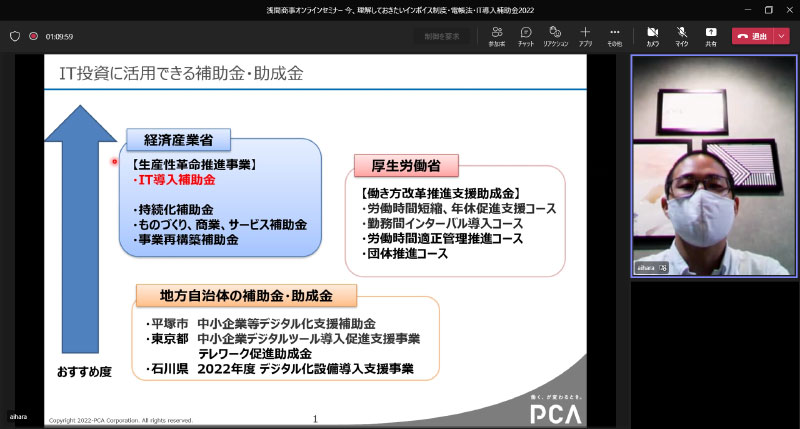

IT投資に活用できる補助金・助成金

大きな枠組みとして、「経済産業省」、「厚生労働省」、「地方自治体」の補助金・助成金があります。

今回は、この中でも全国で利用でき、かつ条件がよい「IT導入補助金」をご紹介します。

IT導入補助金とは

中小企業等が行う、自社の課題やニーズに合ったITツールの導入を支援する制度です。

国が目的としているのは次の3つです。

- 労働生産性UP

- 従業員の賃金UP

- デジタル化の推進(インボイス対応など)

IT導入補助金には、次のような枠組みがあります。

- 通常枠:A類型、B類型

- 特別枠:デジタル化基盤導入類型

(※セキュリティ対策推進枠については本セミナーでは割愛します。)

<A類型とB類型の主な違い>

- 補助額(B類型の方が高い)

- プロセス数(システムが対応する業務の分野)

- 賃上げ(目的の一つ。B類型は必須)

<特別枠:デジタル化基盤導入類型とは>

- 対象ソフトがA類型・B類型と異なる

- 対象ソフトの分野が限定されている(会計・受発注・決済・EC)

- クラウド利用料は2年分、補助率も高い

- ハードウエア(PCなど)購入費も対象

<ご参考:お客さまのIT導入補助金申請画面イメージ>

- 他の補助金・助成金に比べ、申請内容がシンプル

- 事業計画書などの提出の代わりに「経営理念・ビジョン」の有無の確認など、申請企業の負担が少なめ

PCAおすすめ:デジタル化基盤導入類型

デジタル化基盤導入類型の背景:

「インボイス制度導入への対応を見据えつつ、企業間取引のデジタル化を強力に推進。」※

インボイス制度に対応するための補助金という位置づけです。当社の製品では、会計・販売管理クラウドがおすすめです。

なお、当社の電帳法対応製品でのデジタル化基盤導入類型の利用は条件付きです。インボイス対応の製品と一緒に申請していただく必要があります。

※引用元:サービス等生産性向上IT導入支援事業(IT導入補助金)令和3年度補正予算の概要(令和4年4月中小企業庁)

IT導入補助金の注意点

要件を満たしていても審査があり、通らないことがあります。

採択状況(7月14日時点)※

- 通常枠:55%

- デジタル枠:87%

→採択率の面からもデジタル枠の方がおすすめです。

→なお、今年PCAが申請支援を行った法人のデジタル化基盤導入類型採択率は100%です。

※参照元:交付決定事業者一覧

よくいただくお問い合わせ

Q. PCA製品を利用中。バージョンアップには使える?

A. バージョンアップ・クラウド移行にも利用可能です。

Q. デジタル枠対象・対象外のITツールを一緒に申請できる?

A. 通常枠で申請可能です。(デジタル枠、通常枠同時申請も可能ですが、後の申請に減点措置があります。)

Q. IT導入補助金はいつまで申請可能?

A. 10月上旬まで公募スケジュールが出ております。また、正確な回答ではありませんが、例年は11月下旬~12月まで公募が行われています。

IT導入補助金申請を行うにあたっての準備事項

- gBiz IDプライムアカウント(→取得に2-3週間かかる場合があります)※

- 履歴事項全部証明書・納税証明書(法人税)

- 「SECURITY ACTION」宣言※

※参照:GビズID、SECURITY ACTION

質疑応答

ご質問:

(IT導入補助金は)「経営理念、ビジョン」も審査項目なのですか?

回答:(ピー・シー・エー株式会社さま)

「経営理念、ビジョン」について、明確な審査項目とはされておりませんが、その他のご質問回答とも関連して採択・不採択の差につながっていると考えられております。

これまでの傾向としては「特に意識したことはない」「わからない」といった回答の申請は他の申請に比べ採択率が低く、またビジョンの提示を行っているが、その他の回答との整合性が取れていないと判断されるような場合には不採択となる例がございます。

上記のように明らかなマイナスポイントとなる選択肢もあるものの、その他の選択肢は一概にこの回答が正解、というものはございませんので、申請の際にはぜひ浅間商事・PCAにご相談いただければ幸いです。

申請内容を確認し、審査時不利になる回答がないか、整合性が取れているか等確認・添削を行わせていただきます。

最後に

浅間商事代表・柳沢 太一

個人的にも学びの多い1時間になりました。

私たちが、やらなければならないことは大きく5つあると考えています。

- 来年3月31日までに、登録番号の申請※

- 請求書作成ソフトのインボイス対応

- 自社で電子請求を実施するかの意思決定

- 電子請求書保存方法を決める

- システム導入やバージョンアップにIT導入補助金などを使うか決める

(※「適格請求書」を発行できる「適格請求書発行事業者」への登録申請。)

浅間商事も顧問税理士さまに相談しながら、どこまで、どのようなサービスを使い、実行するかを検討しているところです。

担当者としては悩ましいところですが、書類の電子化を進めるよいチャンスでもあると思います。

当社のお客さまからは、会計ソフトのクラウド化、新規導入のご相談が増えています。さらに「せっかくなので補助金を使い、勤怠管理や給与ソフトも入れたい」というお話もあります。

IT導入補助金の手続きには時間がかかりますので、利用される場合はぜひお早目にご相談ください。

本セミナーの内容について、個別にご質問・ご相談ございましたら、お気軽に浅間商事までご連絡ください。訪問によるご相談や、デモなど承っております。